-->

Para acceder al Decreto hace click acáDecreto 1242/2013

Para acceder a la Resolución General hace click acáResolución General 3525/2013

-->

1) ¿A quienes benefician las disposiciones del Decreto 1242/2013?

Los beneficiados por las disposiciones del Decreto son los trabajadores en relación de dependencia cuyos sueldos brutos devengados durante el período comprendido entre el 1 de Enero de 2013 y el 31 de Agosto de 2013 se encuentren en los siguientes rangos:

a) Empleados con sueldo bruto que no supere $ 15.000 quedarán eximidos de pagar Ganancias durante el período fiscal 2013.

b) Empleados con sueldo bruto comprendiddo entre $ 15.001 y $ 25.000, gozarán de un incremento en las deducciones personales de:

b.1) 20 % o,

b.2) 30 % en caso de que trabajen en las Provincias y, en su caso, Partido a que hace mención el artículo 1 de la Ley 23.272 (Patagonia Amplia).

2) ¿Qué conceptos deben considerarse para determinar el mayor sueldo bruto del período 1 de Enero a 31 de Agosto?

Deben ser tenidos en cuenta todos los conceptos mensuales, normales y habituales susceptibles de conformar la remuneración percibida por los trabajadores.

La Administración Federalla Resolución General

Por contraposición revisten el carácter de no habitual aquellos conceptos percibidos en menos de 6 meses comprendidos en dicho período.

En aquellos casos en que no se hayan devengado remuneraciones y/o haberes en la totalidad de los meses de enero a agosto, se considerarán los conceptos que se hayan percibido, como mínimo, en el 75 % de los meses involucrados.

3) ¿Superado el importe de $ 15.000 en un solo mes implica que el sueldo del trabajador está sujeto a retenciones de Ganancias?

Si, en caso de superar, producto de la sumatoria de los conceptos citados en el punto anterior, en cualquier mes del período 1/1/2013 a 31/8/2013 el importe de $ 15.000 queda sujeto a retenciones de Ganancias.

4) ¿Cómo se procede en el caso de inicio de actividades (relación de dependencia) y/o cobro de haberes (provisionales) a partir del mes de septiembre de 2013?

En estos casos la condición del sujeto frente al régimen se determinará en función a las remuneraciones y/o haberes que correspondan al mes del inicio o cobro, según corresponda. En caso de no ser mes completo, deberá mensualizarse el importe percibido.

5) ¿Si los sueldos brutos correspondientes a los meses de Septiembre a Diciembre superasen, en cualquier mes, el importe de $ 15.000 renace la obligación de practicar retenciones de Ganancias?

No, el control se realiza solo con los sueldos devengados en el período 1/1/2013 a 31/8/2013, si en dicho período los sueldos brutos no superaron los $ 15.000 no está sujeto a retención por todo el período fiscal 2013.

6) ¿Desde que sueldo entran en vigencias las nuevas disposiciones?

Las disposiciones entran en vigencia desde los importes percibidos desde el 1 de Septiembre de 2013, es decir que en caso de que el sueldo correspondiente al mes de Agosto se abone en los primero días de septiembre es aplicable el Decreto 1242/2013, en caso de que los sueldos de Agosto se paguen antes del 31/8 se rigen por las anteriores disposiciones.

En caso de haberse realizado la liquidación correspondiente al mes de agosto sin haberse contemplado los cambios introducidos por el Decreto 1242/2013 y la misma se pagase en septiembre, los agentes de retención deberán generar una liquidación adicional a efectos de devolver el impuesto incorrectamente retenido a los empleados beneficiados con las modificaciones.

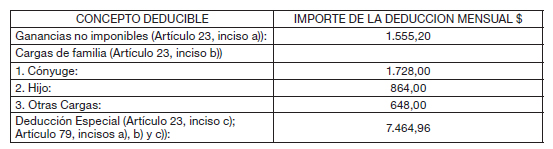

7) ¿Cuáles son los nuevos importes de las deducciones del artículo 23 LIG?

Con relación a los sujetos aludidos en el Artículo 5º del Decreto Nº 1.242/13 y respecto de las remuneraciones que se perciban a partir del 1 de septiembre de 2013, los importes son los siguientes:

Con relación a los sujetos aludidos en el Artículo 6º del Decreto Nº 1.242/13 y respecto de las remuneraciones que se perciban a partir del 1 de septiembre de 2013, los importes son los siguientes:

8) ¿Cuándo debe ser reintegrado, en aquellos casos en que corresponda, lo retenido en exceso al empleado hasta el día de la fecha?

El Decreto no contempla en forma expresa dicha situación por tal motivo debe estarse a lo dispuesto por la Resolución General

9) ¿Cómo se implementa dicha devolución?

La misma deberá exteriorizarse inequívocamente en los recibos de haberes con el concepto “Remuneración y/o Haber no sujeto al Impuesto a las Ganancias - Beneficio Decreto PEN 1242/2013”, es decir, publicidad política hasta en los recibos de sueldos.

10) ¿Qué tratamiento tiene el crédito generado para el agente de retención producto de la sumatoria de retenciones reintegradas?

El agente de retención generará dicho crédito en la Declaración Jurada

11) ¿Existe algún beneficio para los Trabajadores Autónomos? ¿Deben recalcularse en base a ello los anticipos que faltan ingresar por el período 2013?

No, en el Decreto 1242/2013 no se preve ningún beneficio para dichos Trabajadores.

Para acceder al Decreto hace click acáDecreto 1242/2013

Para acceder a la Resolución General hace click acáResolución General 3525/2013

Comentarios

Publicar un comentario